拐点事件出现了...

大众好,我是老徐。

两个拐点事件,值得钟情。

一个是今天银行集体暴跌,基本齐在5%近邻,绝顶是四大行跌得挺多。

我看了下基本把这两周的涨幅一天跌没了。

主若是两个原因:

一是这种集体抱团银行的步履被传为投契,可能有被打理的风险;

二是功绩。交行公布了财报,营收和利润齐下跌,其他银行量度也差未几。

前期银行板块涨了好多,若功绩集体暴雷,拐点可能出现,大众钟情下。

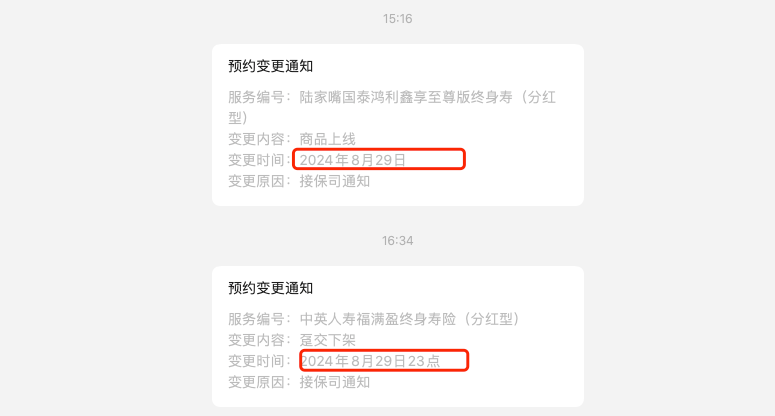

另外一个拐点事件是还有48小时,国内悉数利率3.0%的储蓄险齐要下架了。

也预示着国内悉数超过3%的雄厚高息产物将成为昔时式。

我是能彰着感受到这波来势汹汹,这几天总是收到提前下架的音问。

接洽到这类产物齐是期间长的收息产物,0.5%的差距照旧很大的。

有机构分析,下调利率后年金可能会缩水18.7%,如果是毕生寿险,利益的缩水幅度可能到20.2%。

假定咫尺的保单在某年可以拿10万元,那么以后粗略就只可拿8万支配了。

还要提示一句,因为太热了,比及临了一天基本买不到的。

像我我方投保的两个是增额寿险和年金险,期骗场景分辩是强制储蓄和养老。

你们齐知说念我在屋子和股票上投了不少钱,但保障亦然,绝顶是这两年楼市股市暴跌让我愈加严慎,是以不息买入。

我的投资作风属于端庄,也可以给大众参考下。

具体来看。

1、强制储蓄

增额寿险我选太平洋寿险的福多余,主要作用便是强制储蓄,每年存小数,10年后运行有一笔可以的大钱。

以30岁男生,年交5万、交10年,一共交费50万为例,到了50岁一经有70多万,到了70岁一经有130多万。

数据可以看下表⬇️

产物咫尺找不出太大的症结,唯独不及之处便是只好2天期间,到时候下架后就酿成2.5%了。

另外,投保门槛很低,最低年缴费5000元即可。

有兴味测算收益投保的可以点击右边增额寿险福多余官方预约护士人进口

2、退疗养老

像老徐我我方的社保到时候退休推测不到3000,几十年后详情不够,是以包括我在内大部分东说念主齐罗致年青时买几份年金险。

咫尺第一梯队的产物是君龙龙昂首3.0,复利最高去到4.11%;

具体来看,以30岁女性,每年交纳5万,一语气10年算。

到了55岁运行每年可以领取4.88万元,65岁就领取回血,背面全是赚的。

不外产物有症结,更合适85后购买。

因为龙昂首这款产物规矩了,女性超过35岁、男性超过40岁购买,最高只可买5年,且女性要在60岁,男性在65岁运行领取待业金。

而其他的可以在55岁就运行领取。

另外,有东说念主不敢买入这类年金险很大原因怕我方活不到领取钱的时候,这个龙昂首作念了个可以的决策。

若没运行领之前东说念主没了,那就平直返还保费或者返还现款价值,哪个高就选谁;若领取了几年后东说念主没了,亦然平直返还现款价值。

算起来差未几便是一笔复利3%的进款,一经很强了。

安全性方面,这两个齐是国企央企背书,我写的产物齐会筛一遍,有风险的保障公司,收益率再高我也不会写。

年金险龙昂首咫尺绝顶火,我别传周末投保的东说念主把保司电话齐挤爆了,咫尺思要购买只可通过护士人。

我跟他们要了个专属接洽,从这里进去预约齐是护士人一双一劳动,算是「插队」,有兴味测算下收益的可以点击年金险龙昂首3.0预约护士人官方进口

另外有个金石之言,若以为投保10年太长,可以3-5年,这个刚好一个小周期。

其他的,再补充下国外市集。

昨晚公布了英伟达的财报,其实我个东说念主以为得益还可以,诚然盘后英伟达跌了7%,因为华尔街认为他们给的预测莫得超过最好预期。

浅易理会便是学霸考了98分,他量度我方下次能考99分,但家长坐窝打了一巴掌问,为什么不是100分,是你不成吗?

我个东说念主会连续操作,看好AI。

其他的暂时没了。

今天要点说起下这个保障下架,因为我经验了几次,如实每次齐有大齐东说念主后悔,以为还有其他更好,临了齐残害了。